Wallet-Transfer oder steuerpflichtiger Verkauf? Diese Unterschiede sind entscheidend

Wallet-Transfer oder Verkauf? Erfahren Sie, wann Krypto-Bewegungen steuerfrei bleiben, wann Steuerpflicht entsteht und welche Nachweise wichtig sind.

Wer Kryptowährungen nutzt, bewegt Coins häufig zwischen verschiedenen Wallets und Börsen. Bitcoin wird von der Handelsplattform auf die eigene Hardware-Wallet übertragen, Ethereum wandert von einer App in eine andere Wallet, Stablecoins werden zwischen Börsen verschoben. Für viele Anleger sieht jede Bewegung ähnlich aus: Eine Transaktion erscheint auf der Blockchain, ein Betrag verlässt eine Adresse und taucht an anderer Stelle wieder auf.

Steuerlich ist diese Gleichsetzung gefährlich. Denn nicht jede Krypto-Transaktion ist automatisch ein Verkauf. Gleichzeitig ist aber auch nicht jede Bewegung steuerlich harmlos. Der entscheidende Unterschied liegt darin, ob lediglich der Verwahrort gewechselt wird oder ob tatsächlich ein Wirtschaftsgut abgegeben und ein anderes dafür erhalten wird.

Genau diese Unterscheidung wird für Anleger immer wichtiger. Wer seine Wallet-Historie nicht sauber erklären kann, riskiert Missverständnisse bei der Steuererklärung. Besonders problematisch wird es, wenn echte Verkäufe, Swaps und bloße Transfers später nicht mehr voneinander getrennt werden können.

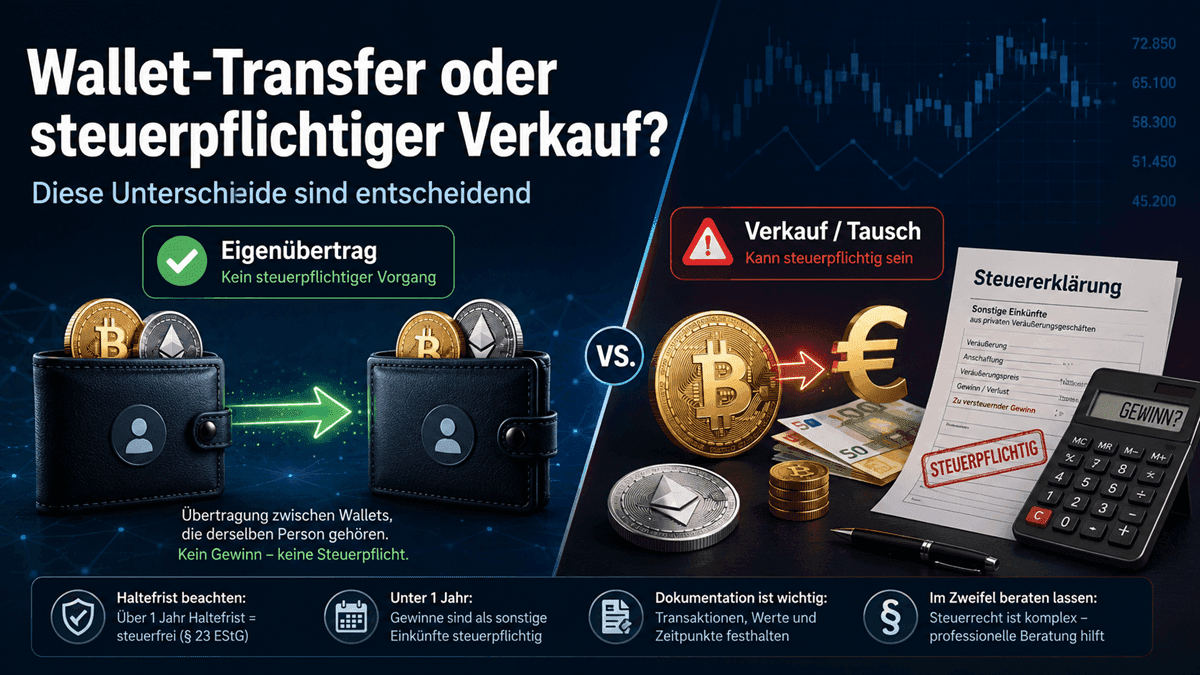

Der reine Wallet-Transfer: Wenn sich nur der Aufbewahrungsort ändert

Ein klassischer Wallet-Transfer liegt vor, wenn Kryptowährungen von einer eigenen Wallet auf eine andere eigene Wallet verschoben werden. Beispiel: Ein Anleger kauft Bitcoin auf einer Börse und sendet diese anschließend auf seine private Hardware-Wallet. Die Bitcoin gehören vorher dem Anleger und nachher ebenfalls dem Anleger. Es wurde nichts verkauft, nichts getauscht und kein anderer Vermögenswert dafür erhalten.

In solchen Fällen ändert sich nur der technische Lagerort. Steuerlich ist das grundsätzlich ein anderer Vorgang als ein Verkauf. Der ursprüngliche Anschaffungszeitpunkt bleibt wichtig, ebenso die damaligen Anschaffungskosten. Der Transfer selbst erzeugt aber nicht automatisch einen Gewinn.

Das ist ein zentraler Punkt: Wer Coins von Coinbase, Binance, Kraken oder Bitpanda auf eine eigene Wallet sendet, hat damit nicht automatisch einen steuerpflichtigen Vorgang ausgelöst. Ebenso ist der spätere Rücktransfer von der eigenen Wallet auf eine Börse noch kein Verkauf. Steuerlich relevant wird es meist erst dann, wenn auf der Börse tatsächlich verkauft, getauscht oder anderweitig verwertet wird.

Warum trotzdem dokumentiert werden muss

Auch wenn ein Wallet-Transfer selbst nicht automatisch steuerpflichtig ist, sollte er sauber dokumentiert werden. Denn aus Sicht einer späteren Prüfung muss nachvollziehbar sein, dass es sich wirklich um einen Eigenübertrag gehandelt hat.

Das Problem: Auf der Blockchain ist nicht ohne Weiteres erkennbar, wem eine Adresse gehört. Ein Transfer von Wallet A zu Wallet B kann ein Eigenübertrag sein. Er kann aber auch eine Zahlung an eine andere Person, ein Verkauf, eine Gegenleistung oder ein Transfer an eine fremde Plattform sein. Ohne Erklärung sieht die Bewegung zunächst nur wie ein Abfluss aus.

Deshalb sollten Anleger festhalten, welche Wallets ihnen gehören, welche Börsenkonten genutzt wurden und welche Transaktionen reine Eigenüberträge waren. Hilfreich sind Wallet-Labels, Screenshots, Börsenberichte, Transaktions-Hashes und interne Notizen. Wer später zeigen kann, dass Absender und Empfänger wirtschaftlich dieselbe Person waren, reduziert das Risiko falscher Einordnungen erheblich.

Der Verkauf: Wenn Kryptowährungen gegen Euro oder andere Werte abgegeben werden

Ein steuerlich relevanter Verkauf liegt typischerweise vor, wenn Kryptowährungen gegen Euro oder eine andere staatliche Währung veräußert werden. Wer Bitcoin kauft und innerhalb eines Jahres mit Gewinn in Euro verkauft, kann einen privaten Veräußerungsgewinn erzielen.

Dabei kommt es nicht darauf an, ob das Geld sofort auf das Bankkonto ausgezahlt wird. Auch wenn der Euro-Betrag zunächst auf dem Verrechnungskonto der Börse bleibt, kann der Verkauf steuerlich bereits erfolgt sein. Entscheidend ist der Moment, in dem der Kryptowert abgegeben und der Gegenwert gutgeschrieben wird.

Viele Anleger verwechseln deshalb Auszahlung und Verkauf. Die Überweisung von Euro von der Börse auf das Girokonto ist meist nur der spätere Geldtransfer. Der steuerlich wichtige Zeitpunkt kann bereits früher liegen: nämlich beim eigentlichen Verkauf der Coins auf der Handelsplattform.

Der Tausch: Warum Krypto gegen Krypto ebenfalls relevant sein kann

Noch häufiger wird der Tausch unterschätzt. Viele Anleger glauben, dass nur der Wechsel in Euro zählt. Wer aber Bitcoin gegen Ethereum, Ethereum gegen USDC oder USDT gegen einen anderen Token tauscht, gibt ebenfalls einen Kryptowert ab und erhält einen anderen.

Aus steuerlicher Sicht kann dieser Vorgang ähnlich wie ein Verkauf behandelt werden. Der abgegebene Coin wird bewertet, der erhaltene Coin bildet eine neue Position mit eigenem Anschaffungszeitpunkt und eigenen Anschaffungskosten.

Ein Beispiel: Ein Anleger kauft Solana für 1.000 Euro. Nach einigen Monaten ist die Position 1.800 Euro wert. Statt Solana in Euro zu verkaufen, tauscht er sie gegen Ethereum. Obwohl kein Euro auf dem Konto landet, kann ein Gewinn von 800 Euro realisiert worden sein. Der neue Ethereum-Bestand startet anschließend mit einem Anschaffungswert von 1.800 Euro.

Genau hier entsteht in der Praxis viel Unsicherheit. Der Tausch wirkt technisch wie eine einfache Umschichtung, kann steuerlich aber ein eigenständiger Veräußerungsvorgang sein.

Stablecoins sind kein steuerlicher Schutzraum

Besonders tückisch sind Stablecoins. Viele Anleger nutzen USDT, USDC oder ähnliche Token als Zwischenstation. Sie verkaufen Bitcoin nicht in Euro, sondern in Stablecoins und fühlen sich weiterhin „im Kryptomarkt“. Doch auch dieser Wechsel kann steuerlich relevant sein.

Stablecoins sind keine bloßen Notizzettel oder neutralen Guthabenanzeigen. Sie sind eigenständige Kryptowerte. Wer einen Coin gegen einen Stablecoin tauscht, hat den ursprünglichen Coin abgegeben. Ob der neue Token relativ stabil ist, ändert nichts daran, dass ein Tausch stattgefunden haben kann.

Dasselbe gilt für den Wechsel zwischen Stablecoins. Ein Tausch von USDT in USDC wirkt wirtschaftlich oft unspektakulär. Trotzdem sollte er nicht pauschal ignoriert werden. Entscheidend sind Euro-Wert, Anschaffungskosten, Zeitpunkt, Gebühren und die Haltedauer des abgegebenen Tokens.

Zahlung mit Krypto: Alltagseinkauf kann steuerlich ein Verkauf sein

Ein weiterer Grenzfall ist die Bezahlung mit Kryptowährungen. Wer mit Bitcoin, Ethereum oder Litecoin Waren oder Dienstleistungen bezahlt, betrachtet das oft als Nutzung eines Zahlungsmittels. Steuerlich kann darin aber eine Veräußerung liegen.

Der Grund: Der Anleger gibt Kryptowährung ab und erhält dafür eine Gegenleistung, etwa ein Produkt, eine Reiseleistung oder eine Dienstleistung. Wenn der Coin seit dem Kauf im Wert gestiegen ist und die Ein-Jahres-Frist noch nicht abgelaufen ist, kann ein steuerlich relevanter Gewinn entstehen.

Das macht Krypto-Zahlungen komplizierter, als sie im Alltag wirken. Wer regelmäßig kleinere Beträge mit Krypto bezahlt, müsste theoretisch nachvollziehen können, wann die verwendeten Coins angeschafft wurden, welchen Wert sie damals hatten und welchen Wert sie im Zahlungszeitpunkt hatten.

Jetzt Krypto Steuer Tools entdecken

Jetzt Krypto Steuer Tools entdeckenBörsentransfer ist nicht gleich Börsenverkauf

Auch der Transfer auf eine Börse wird oft falsch verstanden. Wenn ein Anleger Coins von seiner eigenen Wallet auf eine Handelsplattform sendet, ist das zunächst nur eine Übertragung an einen Verwahr- oder Handelsort. Noch wurde nichts verkauft. Der steuerlich relevante Vorgang entsteht erst, wenn dort tatsächlich ein Verkauf, Tausch oder eine andere Verwertung erfolgt.

Das ist besonders wichtig bei Steuerreports. Manche Tools können Einzahlungen auf Börsen, Auszahlungen oder Wallet-Bewegungen falsch interpretieren, wenn die Zuordnung nicht sauber gepflegt ist. Ein Eigenübertrag kann dann fälschlich als Verkauf erscheinen oder ein echter Verkauf wird als Transfer übersehen.

Deshalb sollten Anleger ihre Wallets und Börsenkonten im Steuertool korrekt verknüpfen. Nur wenn das System erkennt, dass beide Seiten derselben Person gehören, kann es Transfers richtig einordnen.

Bridges, Wrapped Tokens und DeFi machen die Abgrenzung schwieriger

In der klassischen Krypto-Welt ist die Unterscheidung zwischen Transfer und Verkauf oft noch relativ einfach. Bei DeFi wird es komplizierter. Wer Token über eine Bridge bewegt, Wrapped Tokens erhält oder Vermögenswerte in ein Protokoll einbringt, muss genauer hinschauen.

Manchmal handelt es sich wirtschaftlich nur um eine technische Übertragung auf eine andere Blockchain. In anderen Fällen wird ein ursprünglicher Token abgegeben und ein neuer Token oder Anspruch erhalten. Diese Details können steuerlich entscheidend sein.

Ähnlich ist es bei Liquidity Pools, Staking-Diensten oder Lending-Protokollen. Der Nutzer sieht oft nur eine Interaktion mit einer Anwendung. Steuerlich kann dahinter ein Tausch, eine Überlassung, ein Ertrag oder eine neue Position stehen. Eine pauschale Antwort gibt es hier selten. Entscheidend ist, was technisch und wirtschaftlich tatsächlich passiert.

Die Haltefrist bleibt der wichtigste Filter

Ob ein Verkauf oder Tausch tatsächlich steuerpflichtig wird, hängt wesentlich von der Haltedauer ab. Wird ein Kryptowert im Privatvermögen nach mehr als einem Jahr verkauft oder getauscht, ist der Gewinn in vielen Fällen steuerlich nicht mehr relevant. Erfolgt der Vorgang innerhalb eines Jahres, kann ein privates Veräußerungsgeschäft vorliegen.

Der reine Wallet-Transfer unterbricht diese Haltefrist nicht automatisch. Wenn Bitcoin am 1. Februar gekauft und am 1. Mai von der Börse auf eine Hardware-Wallet übertragen werden, bleibt der ursprüngliche Kaufzeitpunkt entscheidend. Der Transfer erzeugt keinen neuen Anschaffungszeitpunkt, solange wirtschaftlich derselbe Eigentümer dieselben Coins hält.

Anders ist es beim Tausch. Wer Bitcoin gegen Ethereum tauscht, beendet die Historie der abgegebenen Bitcoin und startet für Ethereum eine neue. Genau deshalb ist die korrekte Einordnung so wichtig.

Die 1.000-Euro-Freigrenze ist kein Freibrief

Bei privaten Veräußerungsgeschäften spielt die 1.000-Euro-Freigrenze eine wichtige Rolle. Gewinne können steuerfrei bleiben, wenn der Gesamtgewinn im Kalenderjahr unter dieser Grenze liegt. Doch auch hier gilt: Die Grenze macht aus einem Verkauf keinen Transfer.

Wer innerhalb eines Jahres mehrere Coins mit Gewinn verkauft oder tauscht, muss die Vorgänge zusammen betrachten. Ein kleiner Gewinn aus einem Bitcoin-Verkauf, ein weiterer Gewinn aus einem Ethereum-Swap und ein zusätzlicher Gewinn aus einem Stablecoin-Wechsel können zusammen relevant werden.

Die Freigrenze gilt nicht pro Wallet, nicht pro Börse und nicht pro Coin. Sie bezieht sich auf den Gesamtgewinn aus privaten Veräußerungsgeschäften. Wer Wallet-Transfers und Verkäufe nicht sauber trennt, kann diese Grenze kaum korrekt prüfen.

Was Anleger konkret dokumentieren sollten

Für eine saubere steuerliche Einordnung sollten Anleger nicht nur ihre Käufe und Verkäufe speichern, sondern auch Transfers erklären können. Wichtig sind Datum, Uhrzeit, Menge, Coin, Transaktions-Hash, Absenderadresse, Empfängeradresse, Plattform und Zweck der Transaktion.

Bei Eigenüberträgen sollte klar sein, dass beide Wallets oder Konten derselben Person gehören. Bei Verkäufen und Swaps müssen zusätzlich Euro-Wert, Anschaffungskosten, Gebühren und realisierter Gewinn oder Verlust nachvollziehbar sein.

Je früher diese Informationen gepflegt werden, desto leichter bleibt die Steuererklärung. Wer erst Jahre später versucht, Wallet-Bewegungen zu rekonstruieren, stößt oft auf geschlossene Börsenkonten, fehlende CSV-Dateien, unbekannte Wallet-Adressen oder nicht mehr erkennbare DeFi-Interaktionen.

Fazit: Nicht jede Bewegung ist ein Verkauf – aber jeder Verkauf muss erkennbar sein

Der Unterschied zwischen Wallet-Transfer und steuerpflichtigem Verkauf ist einer der wichtigsten Punkte bei Krypto-Steuern. Ein reiner Eigenübertrag verändert nur den Verwahrort und löst grundsätzlich keinen Gewinn aus. Ein Verkauf, Tausch oder eine Zahlung mit Kryptowährungen kann dagegen steuerlich relevant sein, auch wenn kein Euro auf dem Bankkonto landet.

Für Anleger bedeutet das: Die Blockchain zeigt Bewegungen, aber nicht automatisch deren steuerliche Bedeutung. Diese Einordnung muss sauber dokumentiert werden.

Wer Wallet-Transfers, Verkäufe, Swaps und Zahlungen konsequent voneinander trennt, schafft Klarheit. Wer dagegen alle Transaktionen gleich behandelt oder erst am Jahresende grob sortiert, riskiert Fehler. Gerade bei Kryptowährungen entscheidet nicht nur der Kursgewinn über die Steuer, sondern auch die Frage, was genau mit den Coins passiert ist.