Kann sich der Wirecard-Skandal bei Kryptowährungen wiederholen? Bitcoins in Gefahr?

Ein DAX-Konzern mit einem klaffenden Loch von 1.900.000.000 € in der Bilanz. Mittlerweile dürfte jeder Finanz Interessierte zumindest am Rande etwas von dem Wirecard-Skandal mitbekommen haben. In diesem Artikel werden wir die Chronologie des tiefen Falls der Wirecard AG wiedergeben […]

Ein DAX-Konzern mit einem klaffenden Loch von 1.900.000.000 € in der Bilanz. Mittlerweile dürfte jeder Finanz Interessierte zumindest am Rande etwas von dem Wirecard-Skandal mitbekommen haben. In diesem Artikel werden wir die Chronologie des tiefen Falls der Wirecard AG wiedergeben und auch auf Parallelen, Auswirkungen und Gefahren in der Krypto-Industrie eingehen bzw. diese beleuchten.

Was ist bei Wirecard passiert?

Erstmals erschien am 30.01.2019 in der Financial Times ein Bericht darüber, dass hochrangige Wirecard Manager im Vorjahr Verträge gefälscht und Geldwäsche betrieben haben sollen. Daraufhin ist der Aktienkurs des Unternehmens um mehr als 20 % abgestürzt. Zwei Tage darauf folgte ein weiterer kritischer Bericht der Financial Times, in dem man sich auf die Prüfung der Wirecard Niederlassung in Singapur durch die Anwaltskanzlei Rajah & Tann bezog, bei der Beweisstücke für schwerwiegende Straftaten in Bezug auf die Rechnungslegung gefunden worden sein sollen. Es folgte ein weiterer Bericht der Financial Times, in dem noch mehr Vorwürfe der unlauteren Geschäftspraktiken gegen sieben hochrangige Wirecard Mitarbeiter erhoben wurden. Das Unternehmen soll über die Jahre hinweg systematisch ein Betrugsmodell entwickelt haben. Die Justizbehörden Singapurs ordneten einen Tag darauf die Durchsuchung der örtlichen Niederlassung an.

Schließlich involvierte sich auch die BaFin Mitte Februar 2019 wegen der ganzen Unruhen und verhängte ein Leerverkaufsverbot für die Wirecard Aktie, ein bisher nie dagewesenes Ereignis. In Vergangenheit gab es selbstverständlich schon Verbote, Leerverkäufe auf bestimmte Finanzprodukte zu tätigen, aber noch nie auf ein einzelnes Unternehmen.

Indes kündigte die Staatsanwaltschaft München I Ermittlungen gegen einen der Autoren der Financial Times wegen des Verdachts des Verstoßes gegen das Wertpapierhandelsgesetz an.

Kurz darauf berichtete das Handelsblatt, dass es auch in Indien zu Razzien in den Wirecard Geschäftsräumen gekommen sein soll. Als Grund für die Durchsuchungen führt man den Verdacht der Geldwäsche und Dokumentenfälschung an.

Die Financial Times holt erneut aus und berichtet über eine laufende Ermittlung der Strafverfolgungsbehörden in Singapur wegen Betruges, bei der es hauptsächlich um Transaktionen in Gesamthöhe von 2.000.000 € gehen soll, die von Wirecard Mitarbeitern genehmigt worden sind, und von welchen auch der ehemalige operative Vorstand, Jan Marsalek, gewusst haben soll.

Kurzzeitiges Aufatmen

Ende März sorgte Wirecard mit der Veröffentlichung von Teilen eines Prüfungsberichts durch die Kanzlei Rajah & Tann, die zuvor noch schwere Vorwürfe gegen Wirecard erhob, für ein kurzfristiges Aufatmen bei den Anlegern. Wirecard räumte zwar Fehler von einzelnen Angestellten aus mehreren Niederlassungen ein, sah sich aber im Großen und Ganzen als unschuldig bzw. entlastet an. Im Zuge dessen wurde die Bilanzveröffentlichung erstmalig aufgeschoben.

Der Zahlungsdienstleister kündigte an, bei der Staatsanwaltschaft München eine Klage gegen die Financial Times einzureichen. Kurz darauf erhob auch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) Anklage gegen bis zu 9 Personen, aufgrund des Verdachts der Marktmanipulation. Es kommt zu mehreren Auseinandersetzungen zwischen Wirecard und der Financial Times, in welchen die britische Wirtschaftszeitung die Vorwürfe der Marktmanipulationen durch Absprachen mit Leerverkäufen rigoros zurückweist.

Neues von der Financial Times

Nach einem halben Jahr Stille legte die Financial Times am 15.10.2019 erneut nach und bezog sich auf interne Dokumente des DAX-Konzerns, die beweisen sollen, dass das Unternehmen seine Bilanzen durch fadenscheinige Finanztransaktionen in Dubai und Irland aufgeblasen haben soll. Dabei taucht der Name eines Unternehmens des Öfteren auf, Al Alam Solutions. Alleine im Geschäftsjahr 2016 soll laut der Financial Times die Hälfte von Wirecards Gewinn durch Geschäfte mit dem besagten Unternehmen aus Dubai entstanden sein.

Daraufhin beauftragte Wirecard KPMG, eines der großen Big Four Wirtschaftsprüfungsunternehmen, mit der externen Sonderprüfung der Bilanzen bzw. der Anfertigung eines Testats. Nachdem die Veröffentlichung immer wieder von Wirecard verschoben wurde, lag dann am 28.04.2020 der Prüfbericht von KPMG vor, welcher die Investoren schockte und das Drama erst so richtig Fahrt aufnehmen ließ. KPMG bemängelte, dass es durch fehlende Unterlagen, die von Wirecard nicht ausgehändigt wurden, zu einem Untersuchungs Hemmnis kam und man so keine unbestreitbare Aussage zu den Vorwürfen der Bilanzmanipulation tätigen kann. Die Anleger waren schockiert und der Kurs der Aktie rutschte zeitweise um 35 % unter die 100 € Grenze ab.

Der damalige CEO des Unternehmens, Markus Braun, behaarte zum Veröffentlichungszeitpunkt des KPMG-Berichts noch darauf, dass die Wirtschaftsprüfungsgesellschaft eindeutig keinen Beweis für die Vorwürfe gegen den Zahlungsdienstleister gefunden habe.

Es wurden Umstrukturierungsmaßnahmen und die Einrichtung einer Compliance Abteilung angekündigt.

Am 26.05.2020 verschob Wirecard schließlich die Veröffentlichung des Konzern Abschlussberichts und die Hauptversammlung, da das Wirtschaftsprüfungsunternehmen EY (ehemals Ernst & Young), das über die letzten Jahre hinweg die Bilanzen von Wirecard testierte, die Prüfung noch nicht abgeschlossen hätte.

Am 05.06.2020 wird die Staatsanwaltschaft München bei der Hauptniederlassung von Wirecard in Aschheim zur Durchsuchung der Geschäftsräume vorstellig.

Der große Schock

Am 18.06.2020, dem eigentlich angesetzten Termin für die Vorlage der Konzernbilanz kommt es dann zu dem großen Schock für die Anleger. Statt einem Testat und einer Konzernbilanz wird Wirecard von EY mitgeteilt, dass Beträge von 1,9 Milliarden Euro aus der Bilanz so nicht existieren würden, beziehungsweise man keinen Nachweis für ihre Existenz auf ausländischen Treuhandkonten hat. Vereinfacht gesagt: Es fehlen 1.900.000.000 € in der Bilanz. Auch vermutet EY, gefälschte Salden erhalten zu haben. Infolgedessen ging der Aktienkurs von Wirecard auf Talfahrt und brach an der Spitze um bis zu 66 % ein. Noch am selben Abend veröffentlichte Wirecard eine Ad hoc Mitteilung, in welcher der Umbau des Vorstands bekannt gegeben wurde. Hierfür wurde der COO Jan Marsalek aus dem Vorstand freigestellt. Er war als Manager unter anderem für das Drittpartnergeschäft verantwortlich.

Wie es kommen musste, trat am darauffolgenden Tag der CEO Markus Braun zurück und der erst vor kurzem eingestellte Leiter der neuen Compliance Abteilung, James Freis, wird zum Interims-CEO ernannt.

Am Montag, den 22.06.2020, wurde von der Staatsanwaltschaft München I ein Haftbefehl gegen den Ex-CEO Markus Braun ausgesprochen, welcher sich noch am selben Abend stellte und am nächsten Tag gegen eine Kaution in Höhe von 5.000.000 € wieder frei kam.

Jan Marsalek, der am 18.06.2020 noch freigestellt wurde, wurde nun fristlos entlassen. Gegen ihn hatte die Staatsanwaltschaft München I ebenfalls einen Haftbefehl erwirkt, weil er sich aber mutmaßlich auf den Philippinen befindet, wurde er bis dato nicht gefasst. Anfangs äußerte sein Anwalt noch, dass er sich den Behörden stellen möchte. Diese Pläne wurden nun allem Anschein nach verworfen.

Ein bitteres Ende

Am Donnerstag, den 25.06.2020, war es dann so weit. Die Wirecard AG stellte beim Amtsgericht München einen Insolvenzantrag wegen drohender Zahlungsunfähigkeit und Überschuldung.

Seitdem kommt eines zum anderen und die Anleger machen der BaFin, den Wirtschaftsprüfern und vor allem Wirecard große Vorwürfe, da viele Existenzen durch die Pleite vernichtet wurden. Zurzeit steht der Aktienkurs bei gerade einmal 2,91 €.

Gab es direkte Auswirkungen auf die Krypto-Industrie?

Ja, die gab es. Denn die Wirecard UK, eine Tochtergesellschaft von Wirecard, fungierte für viele Blockchain-Unternehmen als Herausgeber von VISA-Debitkarten. So auch für TenX und Crypto.com. Wegen des am 25.06.2020 beim Amtsgericht München gestellten Insolvenzantrags der Wirecard AG, beschloss die britische Finanzmarktaufsichtsbehörde (FCA) der Tochtergesellschaft Wirecard UK vorerst den Geschäftsbetrieb zu untersagen. Dieses Verbot diente der Absicherung der möglicherweise noch vorhandenen Kundengelder. Davon waren aber auch die Krypto-Debitkarten-Unternehmen TenX und Crypto.com betroffen, welche ihre Karten nun innerhalb von 24 Stunden nach dem Bekanntwerden des Beschlusses deaktivieren mussten.

Doch auch im Alltag von gewöhnlichen Personen, die nichts mit der Blockchain Industrie und Krypto-Debitkarten zu tun haben, hat der Wirecard-Skandal sich bemerkbar gemacht. So zum Beispiel bei den Nutzern der Holvi Business Mastercard, Curve Mastercard, Laterpay uvm. Bei den eben genannten Unternehmen kam es zu Einschränkungen der Nutzbarkeit der Kreditkarten bzw. der Zahlungsabwicklung mit ihnen. Auch der deutsche Einzelhandelsgigant Aldi war von der Wirecard Pleite betroffen. So hatte die Discounter-Kette in Vergangenheit die Kreditkartenzahlungen und das Gutscheinkartengeschäft über die Wirecard Bank AG, welche zwar nicht mit in die Insolvenz gehen wird, aber dennoch zu Wirecard gehört, abgewickelt und sah sich nun dazu gezwungen, die Abwicklung der Kreditkartentransaktionen innerhalb von wenigen Tagen zur Payone GmbH umzuziehen. Die Kunden haben davon in den Filialen jedoch nichts gemerkt.

Der Wirecard-Skandal sollte einem aber dennoch zu denken geben, welchem Unternehmen man mit dem Abschluss eines Konto- bzw. Kreditkartenvertrages die Macht über seine finanziellen Mittel gibt. Es ist davon auszugehen, dass ein Großteil der Kunden, die jetzt mit gesperrten Kreditkarten dastehen, zuvor nichts über die Zugehörigkeit ihrer Karten zum Wirecard-System wussten.

Gibt es tendenziell ähnliche Gefahren für Anleger im Kryptomarkt?

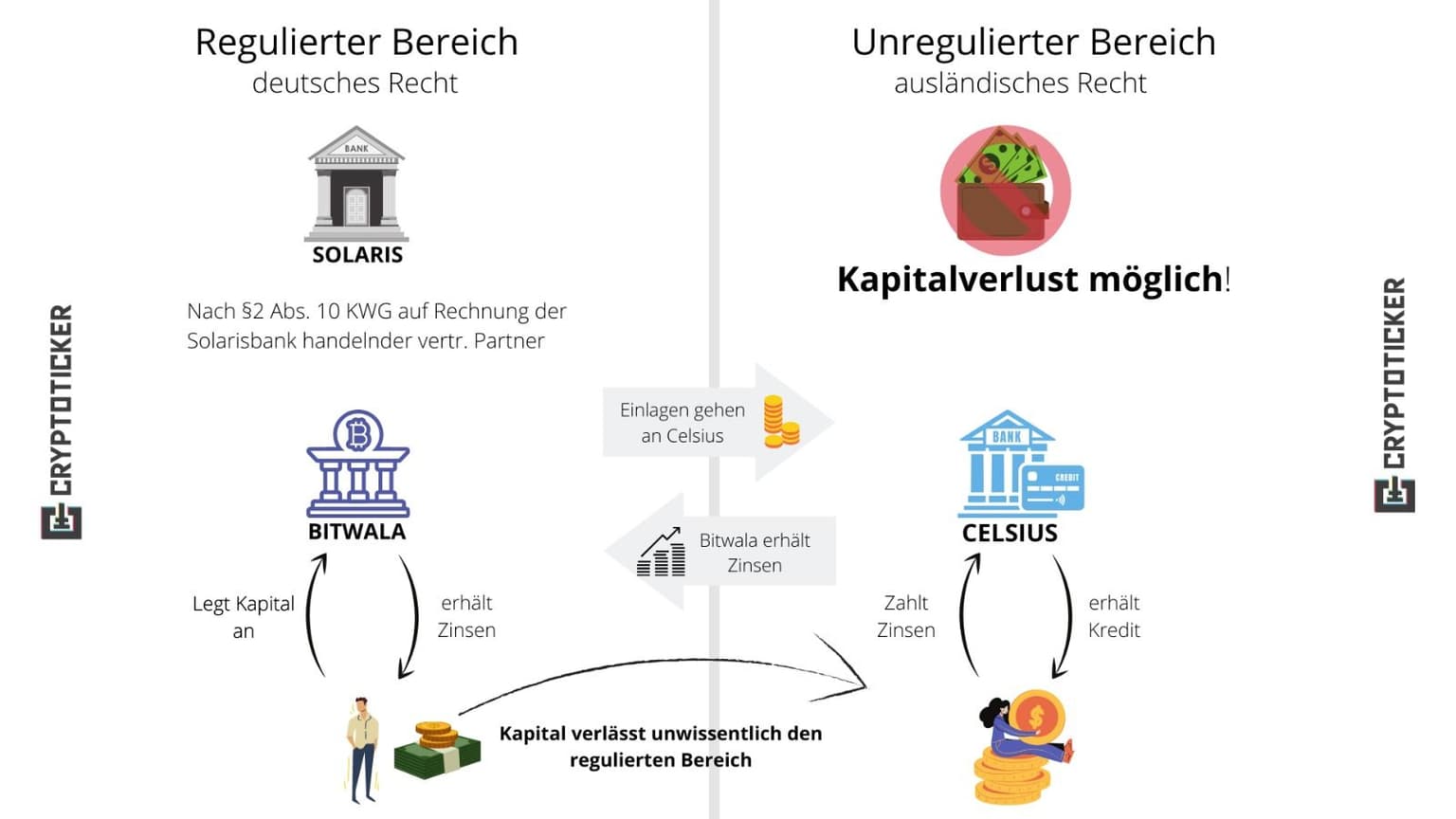

Um die Frage zu beantworten, inwiefern der gesamte Kryptomarkt von dem Fall Wirecard lernen kann, muss man den gesamten Markt von oben betrachten und schauen, ob es ähnliche Strukturen oder Anbieter wie Wirecard gibt, bzw. ob in manchen Fällen ähnliche Szenarien wie bei Wirecard denkbar sind. Die Antwort: Leider ist auch der Kryptomarkt von ähnlichen Institutionen unterlaufen. Schauen wir uns dazu einmal das Beispiel Bitwala und Celsius Network an.

Die Zusammenarbeit der beiden Unternehmen verläuft so: Besitzer von Bitcoin können bei Bitwala diese Vermögenswerte zur Verfügung stellen. Bitwala handelt hierbei, nach § 2 Abs. 10 KWG, auf Rechnung der lizenzierten solarisBank als vertraglicher Vermittler. Gleichzeitig können Kunden bei Celsius Network einen Kredit aufnehmen, in Form von Kryptowährungen, für welchen sie, ähnlich wie bei einem Kreditvertrag bei einer gewöhnlichen Bank, Zinsen bezahlen müssen. Einen Teil dieser Zinsen erhält eben jener Bitwala Kunde, der seine Bitcoins zur Verfügung stellt. Ziel des Ganzen ist es, Kunden ein wöchentliches, passives Einkommen durch ihre Vermögenswerte zu ermöglichen. Was zunächst wie ein interessantes und seriöses Geschäft klingt, wird jedoch getrübt, wenn man sich die dazugehörigen Risikohinweise durchliest. Darin steht geschrieben, dass der Anleger vollständig das Risiko einer Insolvenz von dem Unternehmen Celsius Network trägt. Schlimmer noch! Jene Zahlungsunfähigkeit des Unternehmens wäre gleichbedeutend mit dem totalen Verlust aller zur Verfügung gestellten Bitcoins der Anleger. Dies hat auch damit zu tun, dass Celsius Network ein Unternehmen und keine staatlich überprüfte Bank ist, obwohl jenes Unternehmen Kredite vergibt. Sie werden nicht einmal staatlich umfangreich überprüft und das Gefährlichste an dem Ganzen ist, dass Celsius Network bei dem US-amerikanischen Financial Crimes Enforcement Network (FinCEN) registriert ist, was nicht ansatzweise den gleichen Sicherheitsstandards einer deutschen, vergleichbaren, staatlichen Sicherheitsbehörde entspricht. Im Klartext heißt das, dass der Anleger überhaupt keinen Schutz vor einem möglichen Missbrauch seiner Bitcoins hat. Somit verlassen die bei Bitwala angelegten Vermögenswerte den regulierten Bereich, in den von Celsius Network nicht regulierten Bereich, ohne, dass der Kunde, dem ersten Anschein nach, dies überhaupt mitbekommt.

Mangelnde Transparenz

Zudem sind Mitspracherecht und Transparenz bei beiden Unternehmen gleich null. In den Risikohinweisen steht: „Anleger können nicht überprüfen, ob Celsius Network eine Geschäftstätigkeit ausübt, mit der sie in der Lage sein wird, die Ansprüche der Anleger aus dem Crypto-Ertragskonto zukünftig zu bedienen.“ Aufgrund des Nicht- Mitbestimmungsrechts und Nichtwissens der Anleger, können diese auch nicht abwägen, wie hoch die einzelnen Risiken tatsächlich sind, wobei Celsius Network auch hier „Entscheidungen treffen (kann), die sich nachteilig auf die Anleger auswirken können (…)“. Die Krönung des Ganzen ist dann tatsächlich, dass das geschlossene Geschäft zwischen dem Anleger, Bitwala und Celsius Network auf amerikanischen, und nicht deutschen Recht basiert. Wenn ein Anleger beispielsweise Celsius Network für den Verlust seiner Bitcoins verklagen will, muss er dies vor einem ausländischen, genauer gesagt einem amerikanischen Gericht, tun, was zu sehr hohen Kosten und Schwierigkeiten bei der Durchsetzung der Ansprüche bedeuten kann.

Fazit des Ganzen: Der Anleger riskiert sein ganzes Vermögen, hat allerdings kaum bis gar keine Absicherung oder Rechtssicherheit. Außerdem funktioniert das ganze System wie eine Bank, was heißt, dass der Anleger auch die ganzen Kosten für die Verwaltungs- und Personalkosten der beiden Unternehmen mitfinanziert. Das Anlegen von Vermögenswerten bei diesem Unternehmen wäre vermutlich das Gleiche wie bei einer Bank, die jedoch im Ausland sitzt und nicht staatlich überprüft wird. Dabei hat der Kunde auch keinen Anspruch auf Schadenersatz bei dem Gesamtverlust seines Vermögens. Frage: Würdest Du bei solch einer Bank dein Geld anlegen?

Das Urteil über Bitwala und Celsius Network mag harsch ausfallen, allerdings hat die Causa Wirecard uns gezeigt, dass ein Unternehmenskonstrukt mit zu vielen nicht überprüften Parteien schnell außer Kontrolle geraten und zu Verluste bei den Anlegern führen kann. Eine Insolvenz könnte jedoch hierbei, wie bereits erwähnt, nicht die Entwertung der Anlagegüter, sondern der komplette Verlust von diesen bedeuten. Außerdem ist zu sagen, dass Bitwala und Celsius Network, aufgrund der mehreren Zwischeninstitutionen, mehr Fintech- als Krypto-Unternehmen ähneln. Die Unternehmen stellen, mehr oder weniger, ein Hybrid zwischen traditionellem Banking und Krypto-Lending dar. Anfang der 2000er schafften Unternehmen, wie beispielsweise PayPal, ähnliche Verbindungen zwischen den Welten Software und traditionellem Banking; mit dem großen Unterschied, dass die Kunden bei PayPal, im Falle einer Insolvenz, nicht ihr gesamtes Geld, was sie diesem anvertraut hatten, verlieren konnten.

Die Rolle der solarisBank

Bis jetzt nur beiläufig erwähnt, soll nun genauer auf die solarisBank eingegangen werden. Denn in dieser ganzen Kette stellt diese tatsächlich nicht den Anfang, sondern nur eine Zwischenpartei dar. 2016 wurde diese nämlich von dem Berliner Fintech Unternehmen FinLeap gegründet. Die solarisBank erhielt nicht nur eine globale Banklizenz, sondern konnte zusätzlich, was Kapital und Aufbau betrifft, auf die Unterstützung von Finleap zählen. Im Gegenzug trat das Berliner Unternehmen als Ideengeber auf, und nutzte die solarisBank als Vervollständigung ihres eigenen Fintech-Ökosystems.

Das Problem bei dem Ganzen ist, dass FinLeap quasi ein indirekter Kapitalgeber eines Wagniskapitalgebers ist. FinLeap hat nämlich schon an sich Investoren, die Geld in das Unternehmen stecken. Dabei hält Ping An, ein Wagniskapitalgeber aus Hongkong, welcher in Fintech und Healthtech Unternehmen investiert, 48 % aller Anteile an dem Berliner Unternehmen. Somit basiert der Erfolg der solarisBank, unter anderem auf dem Wohlwollen chinesischer Investoren. Dies zeigt ebenfalls auf, wie fragil das ganze Konstrukt ist. Denn was wäre die Konsequenz für die solarisBank- respektive Bitwala-Kunden, wenn sich Ping An für den Abzug seines Kapitals aus Deutschland entscheiden würde?

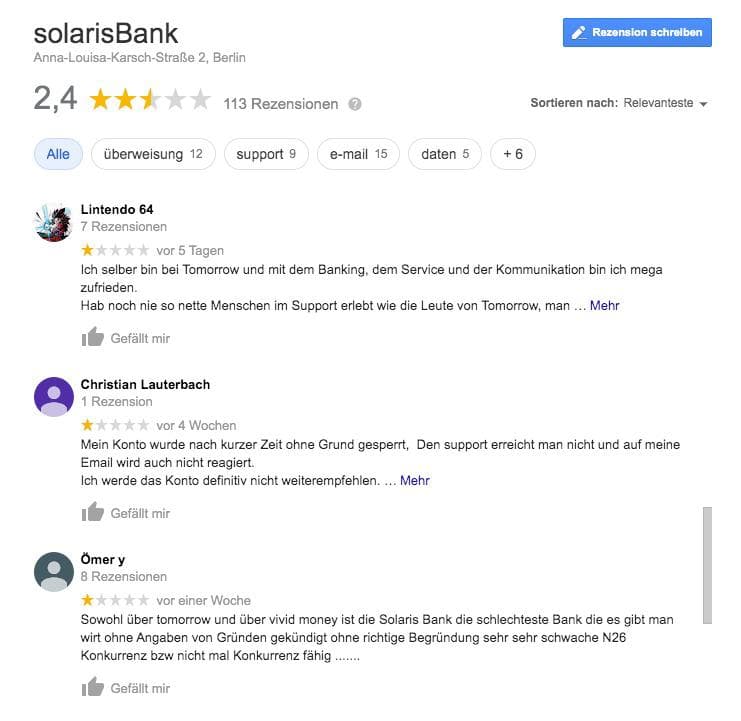

Für uns ist nicht ganz ersichtlich, weshalb die solarisBank bei Google seit geraumer Zeit so negative Rezensionen (2,4 Sterne bei 113 Bewertungen) erhält, gerade auch wegen der scheinbar schlechten Erreichbarkeit des Kundendienstes, dagegen aber den aktuellen Rezensionen nach zu urteilen noch nicht viel getan hat. Das Problem scheinen auch die vielen Unternehmen zu sein, die als Partner bzw. Vermittler der solarisBank agieren, da sich deren Kunden wohl oft nicht im Klaren darüber sind, dass sie bei einem Vertragsabschluss auch an die solarisBank gebunden werden. Für uns stellt sich die Frage, wie die solarisBank ihre Partner bzw. Vermittler aussucht. Gibt es vordefinierte Auswahlkriterien, die bestimmen, wer eine Partner- bzw. Vermittlerlizenz erhält und wer nicht? Gibt es ein Qualitätsmanagement? Müssen im Laufe der Partnerschaft gewisse KPIs erreicht werden, weil man ansonsten die Lizenz verliert?

Diese offenen Fragen werden wir nun auch an die solarisBank mit der Bitte um eine ausführliche Stellungnahme weiterleiten.

Ein Überblick

Fest steht, dass diese ganze Kette mehrerer Parteien sehr undurchsichtig wirkt.

Daher fassen wir für unsere Leser das Konstrukt noch einmal kompakt zusammen:

1. Business Angels, Corporate VCs, sowie bekannte Risikokapitalgeber investierten ihr Geld in den sog. Fintech Company Builder “FinLeap” aus Berlin. Am 18.11.2018 gab Finleap auf der eigenen Unternehmensseite bekannt, 41.5 Mio Euro von Ping An Global Voyager Fund aus China erhalten zu haben. Quelle Finleap

2. Finleap gründete mit diesem Risiko-Kapital vor ziemlich genau 5 Jahren die solarisBank, als digitale Banking Plattform, mit deutscher Banklizenz.

3. Das gehypte Fintech Bitwala operiert auf Rechnung der zuvor genannten solarisBank als vertraglicher Vermittler. So wird keine eigene Banklizenz mehr benötigt.

4. Kunden können nun also Vermögenswerte wie Bitcoin oder Ethereum bei diesem Fintech Bitwala über eine App anlegen oder Vermögenswerte direkt kaufen.

5. Der in Deutschland unregulierter Player, Celsius Network, wurde durch eine Hintertür direkt in der Bitwala Banking App integriert. Eine eigene Bafin Genehmigung liegt Celsius Network daher nicht vor.

6. Durch diesen Vorgang können Kunden direkt über die Bitwala App Integration bei Celsius Network aktiv Finanzgeschäfte tätigen. Dabei fließt das angelegte Vermögen des Bitwala Kunden allerdings ins Ausland, in einen nicht regulierten Bereich.

Es handelt sich hierbei um eine lange Kette von agierenden Playern, die teils aus vollkommen unterschiedlichen Ländern mit vollkommen unterschiedlichen Gesetzen aktiv sind. Für solch eine Verkettung wurde Wirecard zuvor massiv kritisiert. Immer wieder war von mangelnder Transparenz die Rede. Wirecard, ein Einzelfall?

Gerade in den letzten Tagen war nun in den Mainstream-Medien vermehrt zu lesen, dass die solarisBank aktiv um Kunden von Wirecard wirbt. Quelle Handelsblatt

Also genau diese solarisBank, die Fintechs wie Bitwala es erst ermöglicht, überhaupt zu existieren und die Türen zu unregulierten Grauzonen zu öffnen.

Was sagt die BAFIN dazu?

“Fehler können passieren, wichtig ist jedoch, dass man aus diesen lernt.”

In Anbetracht dieser Verflechtungen der solarisBank, Bitwala und Celsius Network, stellt sich jedoch offensichtlich die Frage, ob die BAFIN tatsächlich aus dem Wirecard-Skandal gelernt hat? Versteht die BAFIN im Jahr 2020 angekommen überhaupt die Tiefen und möglichen Auswirkungen eines solchen Ping An – Finleap – solarisBank – Bitwala – Celsius Network Konstrukts?

Als Wirecard seine Bilanzen durch fadenscheinige Finanztransaktionen in Dubai und Irland aufgeblasen hatte, war der Aufschrei groß. Es wurde als ein unmögliches, fast schon paradox erscheinendes Unding betrachtet, was so nie wieder vorkommen sollte. Wirecard wird, für unter anderem dieses Vorgehen, öffentlich an den Pranger gestellt, während Bitwala mit Celsius Network ähnliche Möglichkeiten hätte, um Kundengelder durch ihre intransparenten Prozesse verschwinden zu lassen. In dieser Causa verlässt nämlich das Vermögen der Anleger den regulierten Rechtsbereich, ohne, dass diese es dem ersten Anschein nach direkt mitbekommen. Erst beim zweiten – dritten Blick und nach Selbststudium der AGBs auf kleinstem mobilen Display, lässt sich der Vorgang nachvollziehen. Das Risiko wird hier daher auf den Kunden abgewälzt. Wir haben die BAFIN um eine Stellungnahme gebeten, warum ein solches Konstrukt geduldet wird.

Die Antworten liegen zum Zeitpunkt der Veröffentlichung dieses Artikels noch nicht vor. Die Antworten werden separat und ergänzend in nachfolgenden Artikeln veröffentlicht, sobald diese Eintreffen. Schließlich kann genau durch dieses Vorgehen ein jeder unregulierter Player auf dem deutschen Markt tätig werden, ohne eine eigene Bafin-Prüfung durchlaufen zu müssen. Kann dies also im Interesse des Anlegerschutzes sein?

Braucht das Krypto-Universum überhaupt mehr zentrale Institutionen?

Diese Frage kann indes mit einem klaren „Nein!“ beantwortet werden. Wer sich bereits ein bisschen mit “DeFi” ( Decentralized Finance ) auseinandergesetzt hat, wird erkennen, dass Unternehmen wie Celsius Network und Bitwala, eigentlich unnötige Risikoträger sind. Denn auf Blockchain-Protokollen wie Kyber Network, Maker Dao, Kava oder Aave kann der Nutzer den Netzwerken selbst Liquidität zur Verfügung stellen oder Kredite vergeben, ohne, dass eine zentrale Institution vonnöten ist. Des Weiteren sind diese Protokolle dezentral und basieren auf Code und Smart Contracts. Es fallen also keine überhöhten Gebühren oder Personalkosten an, die sie mit den Zinsen mitfinanzieren können, und es besteht auch nicht die Gefahr einer Bilanzfälschung, weil eben diese Protokolle von Codes, und nicht von Menschen koordiniert werden. Da Codes bekanntlich nicht ihr eigenes System betrügen können, entfällt ein großes Risiko, das der Anleger bei zentralen Institutionen noch immer trägt. Der Nutzer muss also bei DeFi Protokollen gar nicht von Aufsichtsbehörden abgesichert werden; der Computercode tut dies, und dieser wird sich sicherlich nicht mit deinem Geld auf die Philippinen absetzen!

Fazit

Zusammenfassend lässt sich also sagen, dass das Krypto-Universum insofern aus dem Fall Wirecard lernen kann, als dass die Lösung für viele Probleme nicht mehr Zentralität, sondern Dezentralität sein sollte. Decentralized Finance ist auf dem Vormarsch und der Fall Wirecard war mal wieder ein Paradebeispiel dafür, wofür DeFi im Finanzsystem notwendig ist. Sollte DeFi sich in den kommenden Jahren durchsetzen, wird die nächste Generation von solchen Finanzthrillern weitestgehend verschont bleiben. Unternehmen wie Bitwala und Celsius Network stellen eher eine Behinderung, als eine Bereicherung, für die Weiterentwicklung von Blockchain und DeFi dar. Eine Anlage bei solchen Unternehmen ist riskant und in Anbetracht der in Aussicht gestellten Zinsen nicht gerade empfehlenswert.

Des Weiteren müssen Investoren sich vor langen Investitionsketten in Acht nehmen. Wenn man das komplette Konstrukt von Bitwala und Co. genauer betrachtet, wird man erkennen, wie intransparent und fragil dieses ist. Es ist auch enttäuschend, wie schnell Gelder deutscher Investoren in einen nicht regulierten Bereich gelangen können, ohne, dass diese es überhaupt direkt und beim ersten Anschein nach, mitbekommen. Bei der Vernetzung von Abhängigkeiten zentraler Institutionen droht zwangsläufig ein Dominoeffekt. Hier findet man also ein weiteres Argument für mehr Dezentralität im Finanzsystem vor.

Es bleibt also weiter zu hoffen, dass das Krypto-Universum von zentralen Institutionen und augenscheinlichen Betrugsfällen wie jenem, von Wirecard, verschont bleibt.

Wenn es aber weiterhin möglich ist, dass in Deutschland bisher nicht regulierte, ausländische Unternehmen sich in einer langen undurchsichtigen Kette um eine notwendige Regulierung drücken und damit der Überprüfung durch die Behörden entgehen, dann wird diese Hoffnung wohl unerfüllt bleiben.