Aave: So verdienst du Zinsen auf deine ERC-20 Token

Aave ist eine dezentrale Kreditvergabeplattform auf Ethereum. Den wichtigsten Schritt, den das Projekt gemacht hat, ist der Umstieg von einem Handelsplatz für Kredite zu Poollending. Beim Poollending geben die Kreditgeber ihre Token zusammen in einen Pool und die Kreditnehmer schöpfen […]

Aave ist eine dezentrale Kreditvergabeplattform auf Ethereum. Den wichtigsten Schritt, den das Projekt gemacht hat, ist der Umstieg von einem Handelsplatz für Kredite zu Poollending. Beim Poollending geben die Kreditgeber ihre Token zusammen in einen Pool und die Kreditnehmer schöpfen daraus. Der Zinssatz bestimmt sich nach Angebot und Nachfrage. Er ist umso höher, je mehr % des Pools bereits verliehen sind. Beim Marktplatz für Kredite erstellten Kreditgeber oder Kreditnehmer Angebote und suchten eine Gegenpartei, die das Angebot annahm. Dies war äußerst umständlich und ineffizient.

Aave unterstützt zurzeit verschiedene ERC-20 Token. Das Sortiment wird laufend erweitert. Das aktuelle Angebot und die dazugehörigen Zinssätze kann man auf der Webseite einsehen.

Aave für Kreditgeber

Um bei Aave einen Kredit anzubieten, muss man nichts weiter tun als den Token, den man anbietet an den Smart Contract zu überweisen. Aave generiert dann einen Token mit dem Ticker a+ “Tokenticker des Tokens, den man einzahlt”. Also für den US-Dollar Stablecoin DAI erhält man z. B. aDAI. aDAI kann man jederzeit in DAI umtauschen, wenn der Pool nicht ausgelastet ist.

Sind z. B. 100 DAI insgesamt im Pool, 99 davon verliehen und jemand möchte 5 aDAI wieder in DAI tauschen, muss er warten bis die Kreditnehmer diese wieder dem Pool zurückgegeben haben. Der aDAI in unserem Fall wächst im Wert zu DAI, weil die Kreditnehmer Zinsen in den Pool zurückzahlen. aDAI kann also als transferierbarer, verzinster Token auf DAI angesehen werden. Der aDAI Contract aktulisiert je nach Zinssatz minütlich das Guthaben. Wer also aDAI hält und in seine Wallet schaut, sieht den Wert periodisch wachsen.

Analog zu unserem DAI/aDAI Beispiel funktioniert es mit allen anderen Token, die auf Aave gelistet sind.

Aave für Kreditnehmer

Wenn man bei Aave einen Kredit aufnehmen möchte, dann muss eine Sicherheit hinterlegt werden. Dafür macht man wie als Kreditgeber eine Einzahlung. Diese wird dann als Pfand hergenommen, im Falle, dass man sich einen Token leihen möchte. Das hinterlegte Pfand muss immer größer sein als der geliehene Kredit. Wie viel der Kreditnehmer im Verhältnis zum Pfand leihen kann (LTV), ist für jeden Token individuell. Die Kreditlaufzeit ist nicht begrenzt. Jeder kann so lange Kapital leihen, wie er liquide ist.

Bei Aave kann der Kreditnehmer sich für einen variablen Zinssatz als auch für einen fixen Zinssatz entscheiden. Der fixe Zinssatz ist in der Regel höher als der Durchschnitt des variablen Zinssatz. Mit dem fixen Zinssatz kann man dafür einfacher planen und rechnen.

Wenn der Wert der geliehenen Token relativ zum Wert des Pfandes steigt bzw. der Wert des Pfandes relativ zum Wert der geliehenen Token sinkt, nähert man sich einem individuellen Schwellenwert (Liquidation Treshhold), der ggf. die Liquidation auslöst. Dann wird das Pfand in den geliehenen Token umgewandelt und dem Pool zurückgegeben.

Die Umwandlung des Pfandes in den geliehenen Token geschieht über die Community. Ist der Schwellenwert überschritten kann jeder das Pfand für einen Rabatt tauschen. Man sollte also mehr dafür bekommen als auf dem freien Markt.

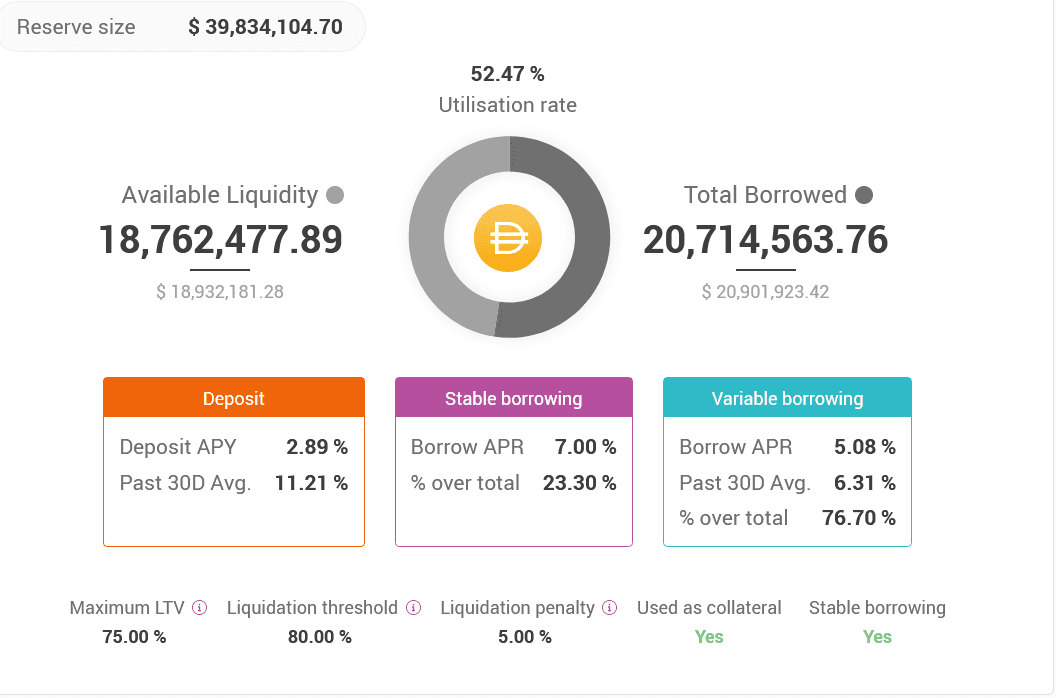

Am Bild sieht man den Wert LTV. Um DAI zu leihen, muss man also 33 % mehr Pfand hinterlegt haben als der Kredit wert ist (=Kredit 75 % des Pfandes). Liquidiert wird, wenn der Kredit 80 % des Wertes des Pfandes erreicht hat. Die Liquidationsstrafe (Liquidation Penalty bei DAI 5 %) gibt an, wie viel des Pfandes zulasten des Kreditnehmers an die Liquidatoren geht. Für die Liquidatoren ist dies der Liquidationsbonus. Liquidationsstrafe bzw. -Bonus variieren von Token zu Token.

Beispiel:

Wir nehmen an, der Etherpreis ist bei 400 $. Marcel zahlt 10 Ether (4.000 $) bei Aave ein. Nun kann er theoretisch DAI im Wert von 3.000 $ also 3.000 DAI leihen. Wir nehmen an, er braucht nur 2.000 DAI.

Marcel erledigt mit seinen DAI sein Geschäft und zahlt sie dann samt Zinsen zurück. Die Zinsen vergrößern Marcels Kredit über die Laufzeit laufend (werden nicht vom Pfand abgezogen). Nun kann er sein Pfand bei Bedarf wieder von der Plattform beheben.

Marcel leiht die DAI für 5 % Zinsen bereits seit einem Jahr. Die fällige Summe ist auf 2.100 DAI angestiegen. Dem Etherpreis ist es in der Zwischenzeit nicht gut ergangen. Er ist auf 263 $ gesunken. Sein Pfand hat jetzt einen Wert von 2.630 $. Die geliehene Summe macht fast 80 % seines Pfandes aus. Nun sinkt der Etherpreis um weitere 50 Cent. Jetzt gibt der Smart Contracts Marcels halbe Position (1050 DAI) für die Liquidation frei, und zwar mit 5 % Rabatt. Die Käufer müssen nun nicht wie auf dem freien Markt 262,5 DAI für einen Ether bezahlen, sondern nur rund 250 DAI. So fließen die DAI zurück in den Pool und Marcels Pfand wird dezimiert. Danach wird die Ratio (Health Factor) neu berechnet. Für die 1050 DAI kriegen die Liquidierer 4,2 Ether und es bleiben 5,8 Ether zurück. Marcels Schulden-zu-Pfand Ratio beträgt jetzt wieder rund 67 % (1050/(262,5*5,8)) und ist so im grünen Bereich.

Man sieht hier, dass das Ganze nicht völlig risikolos ist. Sinkt der Preis von Ether und das Pfand kann nicht rechtzeitig liquidiert werden bevor sein Wert höher ist, als die geliehenen DAI, entsteht ein Defizit im System. Nehmen wir an, der Etherpreis stürzt binnen Sekunden auf 205 $. Jetzt reichen die 10 Ether, die Marcel als Pfand hinterlegt hat nicht mehr aus, um seine Schulden zu begleichen. Momentan wird noch diskutiert, was in diesem idealerweise äußerst seltenen Fall passieren soll, wer die Verantwortung übernimmt.

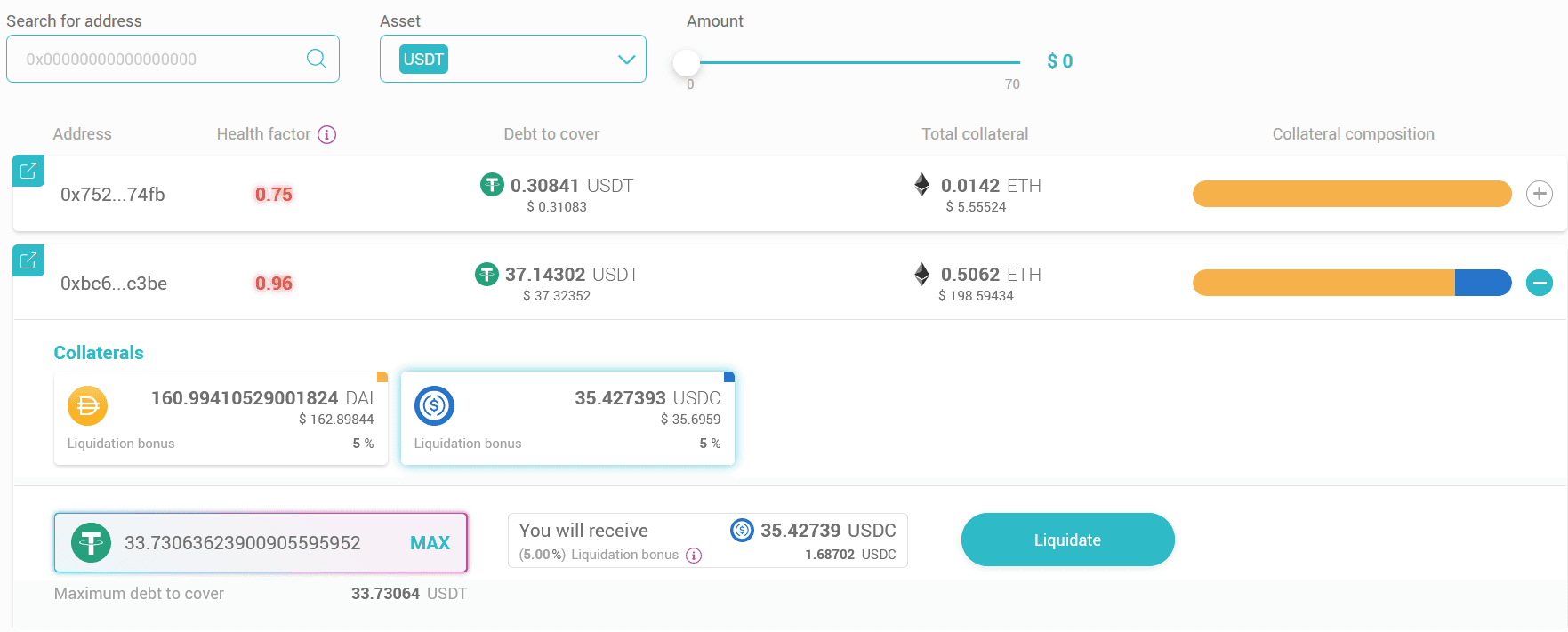

Aave hat auf der Webseite einen eigenen Bereich wo man zur Liquidation offene Positionen einsehen und eventuell bedienen kann.

Liquidation

Wenn man sich bei Aave mit seiner Wallet (Metamask z. B.) eingeloggt hat, kann man links auf “Liquidation” klicken, dann sieht man die zur Liquidation freigegebenen Positionen. Die Spalte “Debt to Cover” zeigt den ausständigen Tokentyp und den ausständigen Betrag an. “Total Collateral” zeigt den Wert des gesamten Pfandes in Ether. Aave ist nämlich multipfandfähig (Multicollateral), was heißt, dass man mehrere Token gleichzeitig als Pfand hinterlegen kann.

Nehmen wir an wir haben USDT und wollen über eine Liquidation ein wenig Profit machen. Nun suchen wir nach Positionen die USDT verlangen. Im Beispiel oben haben wir eine Position gefunden. Es sind noch 37,14 USDT offen. Der Schuldner hat DAI und USDC als Pfand hinterlegt. Wir entscheiden uns unsere USDT in USDC zu tauschen. Die Eingabe zeigt, dass wir für 33,73 USDT 35,42 USDC bekommen, was dem 5 % Bonus entspricht.

Nun wäre nur mehr die Transaktion loszuschicken und sich über den Profit zu freuen. Es gibt allerdings ein Problem zurzeit auf der Ethereum-Blockchain, die enormen Transaktionskosten. Metamask zeigt an, dass die Transaktion mindestens 28 $ verschlingen wird. So hätten wir am Ende natürlich einen herben Verlust stehen. Bei diesen Transaktionskosten muss man Positionen von mindestens 600 $ in einer Transaktion liquidieren, damit ein Liquidations-Bonus von z. B. 5 % die Transaktionskosten trägt.

Am Beispiel ist gut zu erkennen, welche Probleme hohe Transaktionskosten für DeFi mit sich bringen können. Momentan übernimmt das Genesis Team von Aave die Aufgabe kleine Positionen zu liqidieren. Mit v2 will Aave dann den hohen Transaktionskosten entgegenwirken.

Pfandlose Kredite (Undercollateralized Lending) und Hyptotheken

Pfandlose Kredite sind der heilige Gral in der DeFi-Welt. Ermöglichen sie doch erst Kreditvergabe, die über reines Spekulieren hinausgeht. Aave hat vor kurzem eine Art pfandloser Kreditvergabe eingeführt. Dabei delegiert jemand sein Pfand und bürgt damit für den Kredit des Gläubigers. Diese Art der Kreditvergabe setzt ein hohes Maß an Vertrauen voraus.

Aave ist mit dem Unternehmen RealT eine Partnerschaft eingegangen. RealT tokenisiert Immobilien. Die Immobilien-Token können theoretisch als Pfand herangezogen werden, um Kredite aufzunehmen. Eine Hypothek sozusagen.

Flashloans

Aave unterstützt ebenso Flashloans. Flashloans sind Kredite, die innerhalb einer Transaktion aufgenommen und zurückgegeben werden. Wird der Kredit nicht in der selben Transaktion zurückgegeben, ist die gesamte Transaktion ungültig und der Kredit praktisch nie aufgenommen worden. Hierbei gilt es zu wissen, dass Ethereum-Transaktionen hochkomplex sein und mehrere Befehle bzw. Aufrufe von Smart Contracts enthalten können, was man hier sieht. So kann z. B. jemand bei Aave einen Flashloan in Ether aufnehmen, auf Uniswap damit einen Stablecoin kaufen, den auf dXdY wieder zurück in Ether tauschen und den Flashloan mit Zinsen zurückzahlen, alles in einer Transaktion.

Governance

Im Moment ist Aave nicht wirklich dezentral. Zusammen mit der Community entwickelt das Unternehmen das Protokoll weiter. Dies soll aber nicht ewig so bleiben. Wenn die Software ausgreift und ein gewisses Maß an Sicherheit erreicht ist, soll das Projekt vollständig der Community übergeben werden. Die AAVE-Token dienen dann als Stimmkraft für eventuelle Änderungen. Ein Tokentausch von LEND zu AAVE soll in Kürze stattfinden.

Fazit

Alles in Allem ist Aave ein spannendes Projekt, das Maßstäbe im jungen DeFi-Bereich setzt. Mit verwalteten Token im Wert von momentan rund 1,5 Mrd. $ gehört Aave zu den größten DeFi-Projekten.

Wie bereits erwähnt stehen viele Dinge auf dem Plan. Es wird spannend wie sich das Projekt weiter entwickeln wird. Ob jetzt kurzfristig der richtige Einstiegszeitpunkt ist, nach dem extremen Anstieg des Tokenpreises, sollte man sich vielleicht überlegen. Langfristig hat das Projekt bestimmt Potential.