Aave Liquiditätskrise: "Slow Burn" Mechanismus friert Millionen in USDC & USDT ein

Aave steckt in der Liquiditätsfalle: USDC/USDT-Auslastung bei 100 %. Erfahren Sie, wie der "Slow Burn" Mechanismus Auszahlungen blockiert und Kreditnehmer begünstigt.

Das weltweit größte dezentrale Kreditprotokoll Aave kämpft derzeit mit einem lokalisierten "Bank Run" Szenario. Im Ethereum-Mainnet ist die Auslastung (Utilization) für die beiden wichtigsten Stablecoins – USDC und USDT – auf 100 % gestiegen. Das bedeutet, dass jeder einzelne Dollar, der in diese Pools eingezahlt wurde, derzeit verliehen ist. Die verfügbare Liquidität liegt somit bei Null, wodurch Kreditgeber (Lenders) ihre Vermögenswerte nicht mehr abheben können.

Warum kann ich nicht von Aave abheben?

Wenn Sie momentan versuchen, USDC oder USDT von Aave abzuheben und Fehlermeldungen erhalten, liegt das an der 100-prozentigen Auslastung. Im DeFi-Lending ist eine Auszahlung nur möglich, wenn „untätiges“ Kapital im Pool vorhanden ist. Wenn alle Mittel von Kreditnehmern beansprucht werden, müssen die Einleger warten, bis Kredite zurückgezahlt werden oder neue Einlagen in den Pool fließen. Dies ist eine klassische Liquiditätsfalle, die durch ein neues Zinsmodell aktuell massiv verschärft wird.

Der "Slow Burn" & das Slope2 Risk Oracle

Um zu verstehen, warum diese Krise anhält, muss man sich den Slope2 Risk Oracle-Mechanismus ansehen. Historisch gesehen nutzte Aave ein „geknicktes“ Zinsmodell. Sobald die Auslastung eine bestimmte Schwelle (z. B. 90 %) überschritt, schoss der Zinssatz sofort auf über 80 % effektiven Jahreszins (APY) hoch, um Kreditnehmer zur sofortigen Rückzahlung zu zwingen.

Der neue Slow Burn-Mechanismus, der von den Aave Generalized Risk Stewards (AGRS) verwaltet wird, ändert dies. Anstatt eines sofortigen Anstiegs eskaliert der Slope2-Parameter die Zinssätze schrittweise über ein Fenster von 24 bis 72 Stunden. Derzeit sind diese Sätze in vielen Konfigurationen während der ersten Eskalationsphase auf bescheidene 10–12 % begrenzt.

Was mit DeFi-Nutzern geschah: Eingefrorene Kreditgeber, geschützte Angreifer

Der „Slow Burn“ wurde entwickelt, um volatile „Flash-Liquidationen“ zu verhindern. In einer Krise führt dies jedoch zu einem massiven Machtungleichgewicht:

- Für Kreditnehmer: Ein Angreifer oder ein institutioneller Kreditnehmer, der auf Schulden in Millionenhöhe sitzt, zahlt im Wesentlichen einen „günstigen“ Zinssatz (12 %), um die Liquidität gefangen zu halten.

- Für Kreditgeber: Nutzer werden nicht für das Risiko entschädigt. Während ihre Gelder eingefroren sind, verdienen sie nur einen Bruchteil der marktüblichen Risikoprämie, da das Oracle verhindert, dass der Aave Kurs für Kredite die notwendigen 80 %+ erreicht, um eine Rückzahlung zu erzwingen.

Ledger, Trezor oder BitBox? Mach keine Fehler beim Backup – finde jetzt den Testsieger für dein Krypto-Vermögen

Ledger, Trezor oder BitBox? Mach keine Fehler beim Backup – finde jetzt den Testsieger für dein Krypto-VermögenInstitutionelle Flucht: Der 8-Milliarden-Dollar-Exodus

Der Mangel an sofortiger Liquidität hat zu einem massiven Vertrauensverlust geführt. Daten deuten auf einen geschätzten Abzug von 8 Milliarden US-Dollar aus dem Ökosystem hin. Große Player wie Abraxas Capital und Nutzer von Börsen wie MEXC haben ihre Bestände aggressiv abgezogen. Diejenigen, die den Ausstieg vor der 100-prozentigen Auslastung verpasst haben, sitzen nun fest und müssen zusehen, wie sich der „Slow Burn“ in Zeitlupe abspielt.

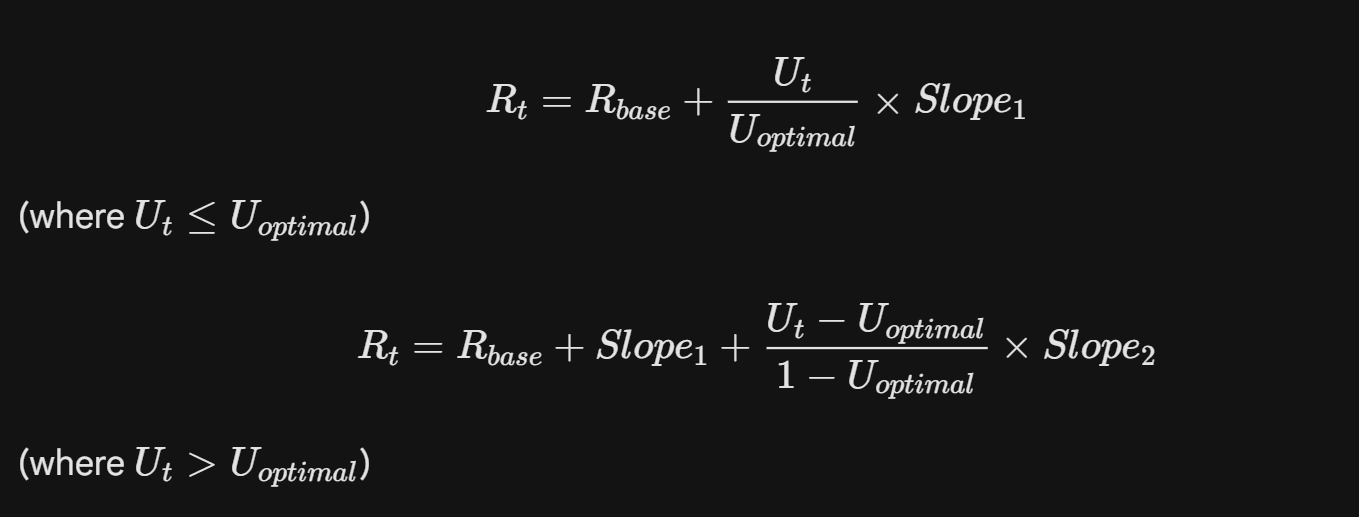

Technische Struktur: Wie die Slope2-Mathematik funktioniert

Technisch gesehen wird der variable Zinssatz (Rt) nach folgender Logik berechnet:

In dieser Krise ist der Slope2-Wert keine feste Konstante mehr, sondern eine dynamische Variable, die nur langsam steigt. Dieser „Abwarte“-Ansatz des Protokolls hat das, was eigentlich eine einstündige Liquiditätsklemme hätte sein sollen, in eine mehrtägige Krise verwandelt.

Was wird mit DeFi-Nutzern passieren?

Vorerst müssen private Kreditgeber in den USDC- und USDT-Pools darauf warten, dass der „Slow Burn“ schließlich ein strafendes Niveau erreicht – wahrscheinlich über 50 % –, um die Kreditnehmer zur Rückgabe der Mittel zu zwingen. Dieses Ereignis dient als warnendes Beispiel für die Kompromisse zwischen „glatten“ Zinskurven und der Agilität eines Protokolls bei Black-Swan-Events.