Deutsches Finanzministerium veröffentlicht Stellungnahme zum digitalen programmierbaren Euro

Der FinTechRat des Bundesministeriums für Finanzen hat vor Kurzem eine umfangreiche Stellungnahme zu einem digitalen programmierbaren Euro veröffentlicht. Schon im Vorwort stellt der FinTechRat fest, dass China in der Entwicklung von digitalem, programmierbarem Geld davon zieht, und dass es Hierzulande […]

Der FinTechRat des Bundesministeriums für Finanzen hat vor Kurzem eine umfangreiche Stellungnahme zu einem digitalen programmierbaren Euro veröffentlicht. Schon im Vorwort stellt der FinTechRat fest, dass China in der Entwicklung von digitalem, programmierbarem Geld davon zieht, und dass es Hierzulande trotz der Wichtigkeit dieses Themas einen großen Aufholbedarf gibt. Die Stellungnahme umfasst mehrere Punkte, die wir hier zusammenfassen.

Gründe die für einen programmierbaren Euro sprechen

Der FinTechRat sieht in einem programmierbaren Euro zahlreiche Vorteile und Anwendungsmöglichkeiten. So wird z. B. auf blockchainbasierte grenzüberschreitende Zahlungen eingegangen, welche SEPA und Swift in Geschwindigkeit und Kosten haushoch überlegen sind.

Der Grad an Automatisierung von Zahlungsvorgängen erhöht sich durch Einsatz von Smart Contracts massiv, womit sich Prozesse erheblich optimieren lassen. Eine digitale Währung kann zudem Leistung und Gegenleistung schneller und sicherer bewerkstelligen. Wenn z. B. jemand online Wertpapiere für Euro kauft muss für beide Parteien sichergestellt werden, dass die Güter ordnungsgemäß ausgetauscht werden. Dies dauert heutzutage in der Regel Tage. Die Blockchain kann dies in Minuten über Smart Contracts und Multisignaturverfahren sicher abwickeln.

Des Weiteren lobt der FinTechRat die Möglichkeit von Mikrobezahlungen, da die Einheiten auf der Blockchain nahezu beliebig unterteilbar sind. So sind wesentlich feinere Abrechnungen möglich, was in vielen Bereichen sinnmacht. Ein weiterer Punkt auf den eingegangen wird, ist die Sicherheit von Blockchains und damit einer eventuell darauf aufbauenden digitalen Währung.

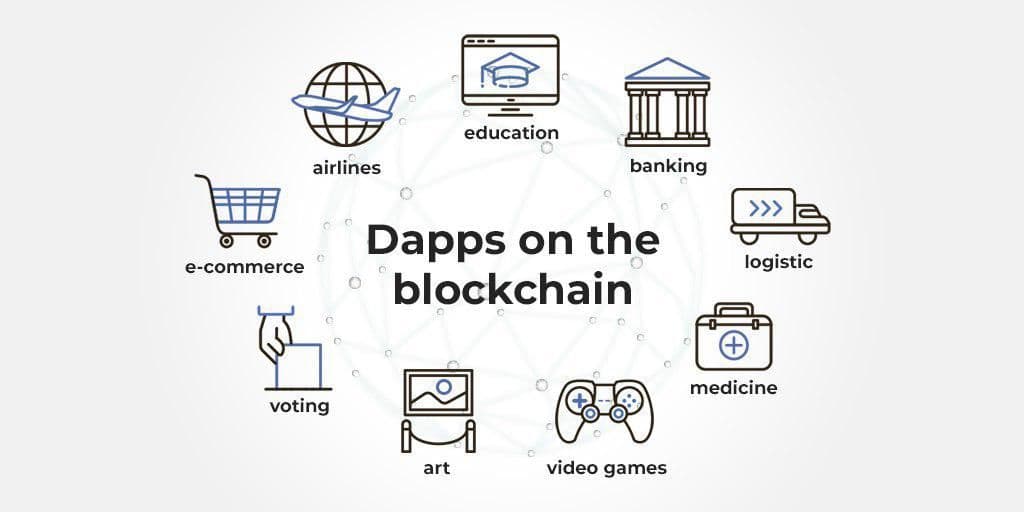

Anwendungsfälle für den programmierbaren Euro

Hier nennt der FinTechRat nochmals die grenzüberschreitenden Zahlungen. Zudem sieht er großes Potenzial in der Industrie 4.0, Maschinenökonomie, Internet der Dinge und Logistik. Hier kommt vor allem die Möglichkeit der Mikrobezahlungen und des Streaming Money zum Tragen. Im Finanzsektor und Kapitalmarkt gibt es Bestrebungen die Wertpapiere wegen zahlreicher Vorteile auf Blockchains abzubilden. Ein programmierbarer Euro könnte hier die Zahlungsströme ebenfalls digital abbilden und den Handel mit den Wertpapieren sicher, schnell und kostengünstig über Smart Contracts ermöglichen.

Ausprägungsmöglichkeiten für den programmierbaren Euro

Der FinTechRat sieht zwei Möglichkeiten wie die digitale, programmierbare Währung umgesetzt werden könnte.

Er könnte entweder über die Zentralbank ausgegeben werden oder von einer privaten wirtschaftlichen Organisation. Im ersteren Fall besäße der Eigentümer des programmierbaren Euro eine Forderung an die Zentralbank (sonst dem privaten emittierenden Unternehmen), dies senkt das Ausfallrisiko erheblich, da Zentralbanken so gut wie nicht pleitegehen können. Es gibt jedoch auch Nachteile für CBDC (digitales Zentralbankgeld), auf welche in der Stellungnahme genauer eingegangen wird. Vorstellbar sind auch Hybridlösung zwischen einem von der Zentralbank emittierten digitalen Euro und einem, der über private Unternehmen emittiert wird.

Fazit

Die Stellungnahme geht auf wichtige Punkte ein und zeugt von fachlicher Kompetenz. Zahlreiche Projekte und Technologien aus der Blockchainwelt werden als Referenzen herangezogen. Auch der FinTechRat ist der Meinung, dass digitales Geld unausweichlich ist und dass das Thema besser früher als später angegangen werden sollte. Die Realisierung eines digitalen, programmierbaren Euro sei laut der Stellungnahme auch ohne Blockchain möglich, diese sei jedoch wegen ihrer Vorteile das Mittel der Wahl.

Viele Länder und Zentralbanken experimentieren bereits mit der Technologie. Länder wie China pumpen offiziell große Summen in die Technologie. Chinas Präsident hat unter anderem angekündigt, dass sein Land an der Spitze dieser Entwicklungen stehen will und Blockchaintechnologie so schnell wie möglich massentauglich zu machen sei. Auch wegen dieses Wettbewerbsdruckes wird man höchstwahrscheinlich in Europa bald zur Tat schreiten.